Qu'est ce que la masse salariale ?

Derrière la notion de masse salariale, en apparence simple, se cachent des définitions bien distinctes

.svg)

En bref

La masse salariale désigne la somme des rémunérations versées par une entreprise sur une période donnée. Il en existe cinq variantes : brute, chargée, budgétaire, nette, et les frais de personnel. Il n'y a pas de "meilleure" définition, chacune répond à un enjeu différent : rémunération, coût réel, budget, trésorerie, pilotage. Avant de débattre d'un chiffre en COMEX, accordez-vous d'abord sur laquelle vous utilisez. Lorsqu'il s'agit de pilotage, on utilise principalement la masse salariale chargée.

La masse salariale est le principal indicateur suivi dans les entreprises, et influence directement sa rentabilité et compétitivité. Il s’agit souvent du premier poste de dépense, et aussi du principal levier de création de valeur. C'est aussi l'indicateur sur lequel le COMEX vous attend au tournant.

Le problème : il n'existe pas une masse salariale, mais plusieurs. Chacune a son périmètre, son calcul, son montant. Et quand la RH parle de « masse salariale » à 36 millions pendant que la Finance en annonce 51, le débat dérape avant même d'avoir commencé.

Cet article fait le tour des définitions à connaître, explique comment se calcule chaque version, montre pourquoi RH et Finance ne parlent pas de la même chose et où se situe le vrai enjeu : le pilotage.

Qu'est-ce que la masse salariale ? Les 5 définitions à connaître

La masse salariale, c'est la somme des rémunérations versées par une entreprise sur une période. Mais ce que l'on met derrière « rémunérations » change tout. Voici les cinq notions à maîtriser.

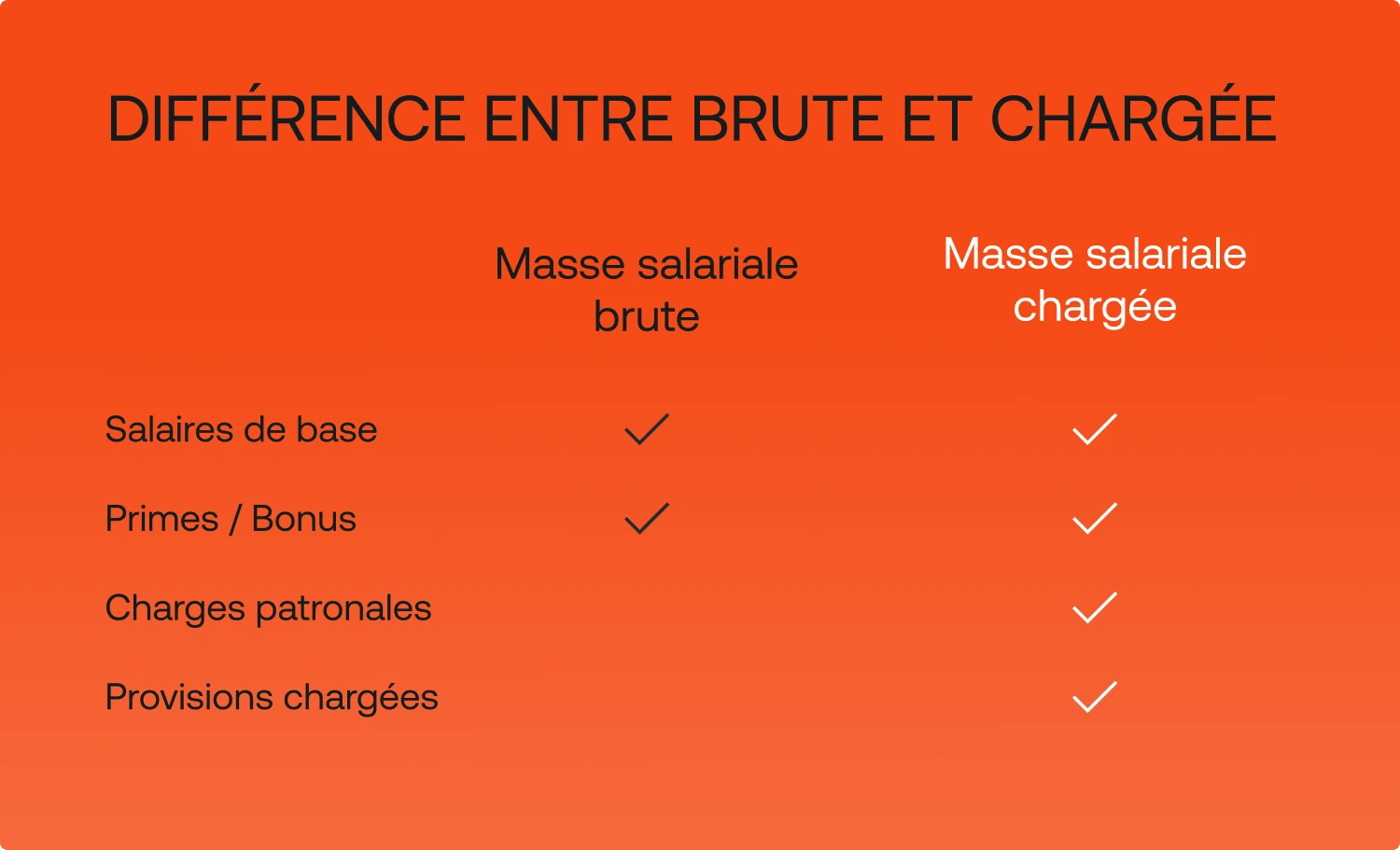

1. La masse salariale brute (ou masse salariale sociale)

C'est le cumul des rémunérations brutes des salariés, hors cotisations patronales. C'est la définition au sens strict, celle qu'utilise l'INSEE dans ses publications statistiques.

La masse salariale est le cumul des rémunérations brutes des salariés de l'établissement (hors cotisations patronales).

Les rémunérations correspondent aux salaires et primes des salariés au cours de l'année d’exercice.

Les cotisations patronales, ne sont pas compris dans la rémunération brute des salariés. En revanche, les cotisations salariales le sont.

Source : INSEE.

Elle inclut :

- les salaires de base,

- les primes, bonus, gratifications,

- les heures supplémentaires.

Selon la définition de la Déclaration Sociale Nominative (DSN), la masse salariale consiste en la totalité des salaires bruts soumis aux cotisations de sécurité sociale, ce qui exclut les charges sociales patronales.

La masse salariale correspond à l’assiette salariale totale, dite « assiette déplafonnée », renseignée dans la déclaration sociale nominative (DSN).

Elle désigne le montant total des rémunérations sur lesquelles repose le calcul des cotisations des assurances sociales, des accidents du travail et des allocations familiales.

C’est-à-dire le salaire de base auquel s’ajoutent des compléments légaux, conventionnels ou attribués à l’initiative de l’employeur, sous forme de commissions, de primes, de rémunération des heures supplémentaires, de gratifications et d’avantages en nature.

Source : URSSAF.

2. La masse salariale chargée (ou masse salariale comptable)

C'est la masse salariale brute plus les charges patronales et les provisions. Autrement dit, le coût réel de l'emploi pour l'entreprise.

Elle inclut :

- la masse salariale brute,

- les charges patronales.

C'est la version que regarde la Finance, parce que c'est elle qui pèse sur le résultat.

3. La masse salariale budgétaire

C'est la masse salariale chargée projetée. Elle sert à construire le budget et les prévisions. On part de la masse salariale chargée actuelle, puis on intègre les augmentations et dispositifs prévus, les recrutements à venir, et on retranche les départs anticipés.

C'est sur cette version que se jouent les NAO (Négociations Annuelles Obligatoires) et les arbitrages COMEX. C'est aussi la plus difficile à fiabiliser, parce qu'elle repose sur des hypothèses.

4. La masse salariale nette

C'est le total des salaires nets effectivement versés. Elle intéresse surtout la trésorerie, qui doit décaisser les paies au bon montant et au bon moment.

5. Les frais de personnel

Plus large que la masse salariale, cette notion comptable englobe la masse salariale chargée plus la participation et l'intéressement, les charges fiscales sur salaires, les factures d'intérim, la sous-traitance et les provisions (congés payés à venir, indemnités futures).

À retenir : avant de débattre d'un chiffre, accordez-vous sur la définition. Une masse salariale à « 40 millions » ne veut rien dire tant qu'on n'a pas précisé brute, chargée ou budgétaire.

Masse salariale brute ou chargée : RH et Finance ne parlent pas de la même chose

C'est là que naissent la plupart des malentendus internes. La même entreprise, le même mois, peut afficher deux masses salariales très différentes selon qui tient le crayon.

Prenons l'entreprise Delta : 1 000 salariés, salaire brut mensuel moyen de 3 000 €, charges patronales à 42 %, chiffre d'affaires annuel de 200 000 k€.

Même effectif, même salaire, et pourtant 15 millions d'écart entre les deux lectures. Ni l'une ni l'autre n'a tort : elles répondent à deux questions différentes.

Côté RH : la masse salariale brute pour piloter la rémunération

L'enjeu RH est de tenir une politique de rémunération attractive et équitable. La masse salariale brute sert à :

- définir les niveaux de salaire et les augmentations (AI, AG, variable) ;

- garantir l'équité interne ;

- informer et négocier avec les partenaires sociaux.

Chez Delta, le salaire moyen de 3 000 € se situe au niveau du marché : un argument pour fidéliser.

Côté Finance : la masse salariale chargée pour maîtriser les coûts

L'enjeu Finance est de tenir le budget. La masse salariale chargée donne le coût réel de l'emploi pour :

- construire le budget ;

- mesurer les écarts réalisé vs budget ;

- suivre le ratio masse salariale / chiffre d'affaires ;

- sécuriser la trajectoire financière.

Chez Delta, une masse salariale chargée à 51 120 k€, soit 25,6 % du CA, peut être jugée trop lourde au regard des prévisions de croissance.

Côté Direction générale : arbitrer

La DG, elle, utilise la masse salariale comme levier de pilotage stratégique. Le bon indicateur dépend de la question : rémunérer, budgéter ou décider. Chez Delta, si l'effectif reste stable, la DG devra trancher sur la stratégie de rémunération à tenir.

Ce que montre l'exemple Delta, c'est qu'un langage commun entre directions n'est pas un confort, c'est une condition. Sans définitions partagées et sans historique des hypothèses, chacun défend son chiffre — et les arbitrages s'enlisent. À l'inverse, quand RH, Finance et DG travaillent sur la même base, l'entreprise gagne sur quatre tableaux :

- arbitrer plus vite sur les recrutements, les augmentations et les remplacements ;

- mesurer l'impact d'une décision RH sur le résultat ;

- partager les hypothèses budgétaires et anticiper les écarts ;

- sécuriser le pilotage de la masse salariale, donc de l'entreprise.

La finance doit saisir l’enjeu d’un recrutement avec un salaire au dessus du marché pour un profil rare, nécessaire à la performance de l’entreprise.

La RH doit accepter le coût trop élevé de la masse salariale, etrechercher une solution adaptée

C'est précisément ce continuum, relier la donnée sociale, la rémunération et la conformité dans un même langage qui fait la différence entre subir ses chiffres et les piloter.

Quels sont les impacts de la masse salariale ?

La masse salariale ne se contente pas de peser sur le résultat. Elle agit sur quatre plans.

Financier. Premier poste de dépense, elle conditionne la rentabilité. Mal maîtrisée, elle entraîne vite une baisse de marge, des tensions de trésorerie et une capacité d'investissement réduite. Bien pilotée, elle améliore la performance économique.

Sur la compétitivité. Trop élevée, elle pèse sur les prix et la capacité à recruter. Trop faible, elle dégrade l'attractivité salariale, la fidélisation et la motivation. C'est un point d'équilibre, pas un curseur à pousser dans un sens.

Social. Elle détermine le niveau de rémunération, le pouvoir d'achat et l'engagement des salariés. Chaque décision (augmentation, prime) a un effet direct sur le climat social et le dialogue avec les représentants du personnel.

Stratégique. Elle traduit les choix de développement (nouveaux métiers, nouvelles compétences), de transformation (digitalisation, automatisation) et d'organisation ( un, restructuration).

Si une entreprise en croissance accepte une hausse temporaire de sa masse salariale pour soutenir son développement ; en revanche, en période de difficultés économiques, la masse salariale devient un levier d’ajustement pour limiter les augmentations, geler les embauches, réduire les effectifs.

La gestion efficace de la masse salariale constitue un enjeu majeur pour toute entreprise soucieuse de sa performance et de sa pérennité.

Bien plus qu’un simple exercice comptable, elle représente un levier tactique permettant d’optimiser les ressources humaines tout en maîtrisant les coûts.

Une approche réfléchie de la masse salariale peut avoir des répercussions positives sur l’ensemble de l’organisation, de la productivité à l’attractivité enpassant par la flexibilité opérationnelle.

Source : RH Performance.

Quelle est la différence entre l'effectif et la masse salariale ?

Masse salariale et effectif sont deux indicateurs liés, mais qu'il ne faut pas confondre.

L'effectif, c'est le nombre de salariés présents à un instant T ou sur une période, exprimé en personnes ou en Équivalent Temps Plein (ETP). Plus l'effectif est élevé, plus la masse salariale l'est aussi — mais la relation n'est pas proportionnelle. Deux entreprises au même effectif peuvent afficher des masses salariales très différentes.

Ce qui creuse l'écart à effectif égal

- L'ancienneté : les salaires progressent avec le temps.

- La qualification : un profil qualifié est mieux rémunéré.

- La politique de rémunération : poids du fixe et du variable.

- Le temps de travail : part des temps partiels.

- La structure des emplois : cadres, maîtrise, employés.

- La nature des contrats : part de l'alternance.

Croiser effectif et masse salariale pour piloter

Associer les deux indicateurs permet de calculer la masse salariale par ETP et d'affiner la stratégie RH :

- si la masse salariale chargée par ETP dérive sans contrôle, il faut revoir la politique de rémunération, réduire les heures supplémentaires ou ajuster la structure des équipes ;

- si elle baisse sous le niveau du marché, on peut introduire de nouveaux variables ou périphériques de rémunération, alignés sur le business.

L'analyse croisée de l’effectif et la masse salariale est un indicateur majeur du pilotage de la masse salariale.

Exemple : Alpha et Omega, même effectif, masses salariales différentes

Deux entreprises, 100 ETP chacune, mais des structures opposées.

À effectif identique, l'écart atteint 722 k€, soit environ 17 %. La cause : Alpha compte plus de cadres et moins d'apprentis qu'Omega. La structure d'effectif pèse autant que le nombre de têtes. C'est pourquoi l'analyse croisée effectif × masse salariale est un indicateur clé du pilotage. Bien plus parlant que chacun pris isolément.

Cet article a été rédigé en collaboration avec Madeleine Podeur et les experts Allshare.

4 étapes pour construire son budget

Télécharger notre trame en cliquant ici.

Madeleine Podeur

DRH senior avec 30+ ans d'expérience : développement local, retail (Groupe Omnium, 3 000 salariés), transformation numérique RH (prix ANDRH 2019), négociation sociale (9 accords signés à la FEH). Experte en stratégie RH, innovation numérique et transformation organisationnelle.

Découvrez plus d’actualités

Essayez notre solution, libérez votre performance

Explorez notre plateforme avec l'un de nos experts, sans aucun engagement.